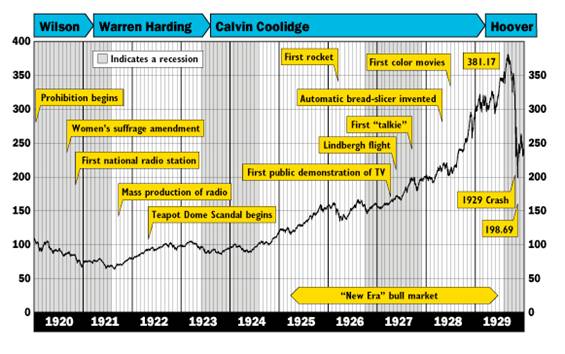

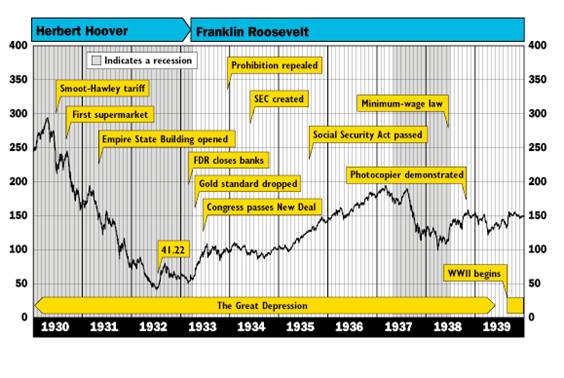

インドの金融センター・ムンバイ

同時テロの標的となったムンバイは、インドの金融センターです。報道でもよく見られた炎上する「タージ・マハル・ホテル」は、インド最大財閥であるタタ財閥が、インド人として初めて作ったホテルです。

実は私は今年の2月、インドを訪問しており、そのタージ・マハル・ホテルも訪れていたのです。

「タージ・マハル・ホテル」ムンバイにて筆者撮影

ご覧の通り、荘厳な建物です。私も実際、このホテルに宿泊したのですが、そのときはまさかこんな悲劇の舞台になるとは想像すらしませんでした。

今回、三井丸紅液化ガス社員の邦人の死亡も確認されました。ムンバイは、もちろん日本などに比べると、治安がいいとはいえませんが、インドの中では比較的、外国人にとっても安全と思われていた地域です。であるからこそ、今回のテロは衝撃を持って世界に報道されたのです。

「タージ・マハル・ホテル」ムンバイにて筆者撮影

ご覧の通り、荘厳な建物です。私も実際、このホテルに宿泊したのですが、そのときはまさかこんな悲劇の舞台になるとは想像すらしませんでした。

今回、三井丸紅液化ガス社員の邦人の死亡も確認されました。ムンバイは、もちろん日本などに比べると、治安がいいとはいえませんが、インドの中では比較的、外国人にとっても安全と思われていた地域です。であるからこそ、今回のテロは衝撃を持って世界に報道されたのです。

“少数派”タタ財閥の成功の背景

今回のテロに関して、地元警察の首脳は30日夜、パキスタンが地盤のイスラム過激派組織「ラシュカレトイバ」の犯行であると断定しました。その背景には、大多数を占めるヒンドゥー教徒と少数派であるイスラム民族の対立、もしくはカースト制度による差別があるといわれています。

しかし、タージ・マハル・ホテルが狙われた事を考えると、そう単純に断定することはできません。なぜなら、タージ・マハル・ホテルを建設したタタ財閥の創立者のジャムシェトジー・N・タタ氏の出身宗教は、パーシーと呼ばれるゾロアスター教なのです。単純に「宗教的少数派が多数派を狙った」とはいえないことが分かるでしょう。

つまり、インド有数の“金持ち”タタ財閥は、元を辿れば少数派であったのです。そのタタ財閥がなぜここまで登りつめることができたのでしょうか。その点は、『タタ財閥』(小島眞著、東洋経済新報社刊)に詳しく書かれています。以下その一部を抜粋します。

パーシーはインド社会では目立たない存在であった。彼らが頭角を現すようになったのは、英国が17世紀にインドに進出し、スーラトに東インド会社の拠点を設置するようになってからのことである。パーシーはいち早く英語をマスターし、通訳として活躍するようになった。18世紀にボンベイ(現ムンバイ)が商業センターとして発展するようになると、パーシーはボンベイに移り住むようになった。

(中略)

パーシーの存在が一躍注目されるようになったのは、19世紀後半においてである。当時、パーシーは、学校教育、慈善事業、それに社会改革などの分野で先駆的な役割を果たす優れた人材を輩出していた。

47ページ「第2章/タタ・グループの経営理念」より

広がる格差、問われる投資家の覚悟

インドでは、タタ財閥のように富める存在が台頭する一方で、貧富の差は拡大の一途を辿っています。私は今回のテロの背景にも、この貧富の差があると考えています。

実際、私はインド訪問でその格差を目の当たりにしました。

インド最大の貧民街、筆者撮影

インド最大の貧民街、筆者撮影

貧困層が働く洗濯場ドービー・ガードにて、筆者撮影

荘厳華麗なタージ・マハル・ホテルとの落差に衝撃を受けます。

この貧富の差というのは、インドへの投資を考える上で無視できない点です。そのことについては『複雑な世界、単純な法則』(マーク・ブキャナン著、草思社刊)が詳しく解説していますのでご紹介します。

貧困層が働く洗濯場ドービー・ガードにて、筆者撮影

荘厳華麗なタージ・マハル・ホテルとの落差に衝撃を受けます。

この貧富の差というのは、インドへの投資を考える上で無視できない点です。そのことについては『複雑な世界、単純な法則』(マーク・ブキャナン著、草思社刊)が詳しく解説していますのでご紹介します。

富は最終的にごく一部の人々の手に集中する。しかしながら、ブーショとメザールは自分たちのネットワーク・モデルを研究して、投資の不規則な変動があまりに激しくなると、売買によって自然に生じる富の分散を完全に圧倒してしまう場合があることを見いだした。

このケースでは、経済は突然かつ劇的に遷移状態を通り越す。つまり、加速的に広がる富の格差があまりにも著しく、そのことだけで、人々のあいだの富の流れでは格差を十分に軽減することができなくなり、経済はティッピング・ポイントを越えて傾いてしまうのだ。

こうなると、富は、たんに一部の人々が握っているという状態ではなくなり、ほんの一握りの飛び抜けて富裕な「悪徳資本家(ロバーバロン)」に「凝縮」してしまう。

(中略)

一部の国、特に開発途上国で、すでに富がごく一部の手に集中する「凝縮相」に入ってしまっている国があるかどうかを考えてみるのも興味深い。

315ページ「第12章/経済活動の避けられない法則性」より

貧富の差があまりにも拡大したインドは「凝縮相」に突入し、経済が遷移状態を通り越してしまったのではないでしょうか。そこにテロの一因がある、というのが、私の見方です。

テロは尊い命を奪う、許せない行為であることはもちろんです。加えて、投資の観点から見ても、リスクを増大させることになります。インドは、そうしたリスクを本質的に抱えている、といえます。

インドに投資をするのであれば、そうした背景を理解することが必要です。また貧富の差が拡大しているのはインドに限った話ではありませんので、新興国に投資を行ううえでの“覚悟”ともいえるでしょう。

新興国投資において20年以上のキャリアを持ち、アセット・マネジメントのトップファンドマネジャーであるマーク・モビアス氏は、その覚悟について、著書『国際投資へのパスポート』(日本経済新聞社刊)の中でこう語っています。

誰も、これらの国への投資が、世界最先端の工業国に投資するのと同じくらい安全で保証されており、容易だという幻想を抱いて取引すべきではない。

24ページ「第1章/希望と成長」より

新興国投資にはリスクがつきものです。そのリスクを果敢にとりにいく投資家にしか新興国投資は許されないのかもしれません。

その覚悟を持ってインド投資を考えられるか?新興国投資を考えられるか?

今回のテロ事件で、私たち投資家はそう問われているのではないでしょうか。]]>

-

いま、インドだけでなく、どの新興国においても貧富の差が問題となっています。しかし、これは、新興国が発展する過程で必ず通らなければならない試練。いち早く試練を乗り越える国はどこなのでしょうか。各国毎を精査していく必要がいままで以上に出てきています。(木下)

]]>

(出所)ヤフーファイナンスより

ソフトバンク株は08年10月をボトムに、急激に切り返しています。その10月、ソフトバンクの孫正義社長は、CDOに投資していた750億円が全額損失となる可能性があることを明らかにしていました。

CDOとは、複数の債券やローンなどの金融資産を組み合わせて構成する証券化商品の一種です。組み込む資産が債券の場合は「CBO」、ローンの場合は「CLO」と呼ばれることもあります。その債券やローンなどの保有者が、特別目的会社(SPC)に資産を譲渡、金融機関がそれらを束ねて投資家に販売するというものです。

ソフトバンクが投資したCDOは、ゴールドマン・サックス・インターナショナルが社債などとみられる160銘柄で組成したものでした。孫社長は、破たんしたリーマン・ブラザーズ債など6銘柄が債務不履行であり、2010年8−9月までに、さらに1銘柄が債務不履行になると、ソフトバンクに456億円の損失が発生し、さらにもう1銘柄以上が債務不履行になると、全額損失となると明らかにしたのです。

巨額損失の可能性の発表ではありましたが、“最大の損失額”がはっきりしたことで、投資家は逆に安心し、ソフトバンク株は10月をボトムに急反発を遂げたのです。

では、ソフトバンクの財務懸念が消えたのかというと、決してそうではありません。その指標の1つが、東京金融取引所が発表しているCDS(クレジット・デフォルト・スワップ)です。

CDS取引は、社債など債券を直接移転することなく、信用リスクのみを移転できるデリバティブ取引のことです。そして、その債券の信用リスクに応じて対価(プレミアム)がつきます。そのプレミアムの価格が高い、ということはデフォルト(債務不履行)する可能性が高いと考えられているということになります。

CDS指数を見てみると、ソフトバンクは1630となっています。同業のNTTドコモ(9437)は55.54、KDDI(9433)は80ですので、ソフトバンクが「とんでもない水準」、つまりデフォルトリスクが強く意識されているといえます。

(出所)ヤフーファイナンスより

ソフトバンク株は08年10月をボトムに、急激に切り返しています。その10月、ソフトバンクの孫正義社長は、CDOに投資していた750億円が全額損失となる可能性があることを明らかにしていました。

CDOとは、複数の債券やローンなどの金融資産を組み合わせて構成する証券化商品の一種です。組み込む資産が債券の場合は「CBO」、ローンの場合は「CLO」と呼ばれることもあります。その債券やローンなどの保有者が、特別目的会社(SPC)に資産を譲渡、金融機関がそれらを束ねて投資家に販売するというものです。

ソフトバンクが投資したCDOは、ゴールドマン・サックス・インターナショナルが社債などとみられる160銘柄で組成したものでした。孫社長は、破たんしたリーマン・ブラザーズ債など6銘柄が債務不履行であり、2010年8−9月までに、さらに1銘柄が債務不履行になると、ソフトバンクに456億円の損失が発生し、さらにもう1銘柄以上が債務不履行になると、全額損失となると明らかにしたのです。

巨額損失の可能性の発表ではありましたが、“最大の損失額”がはっきりしたことで、投資家は逆に安心し、ソフトバンク株は10月をボトムに急反発を遂げたのです。

では、ソフトバンクの財務懸念が消えたのかというと、決してそうではありません。その指標の1つが、東京金融取引所が発表しているCDS(クレジット・デフォルト・スワップ)です。

CDS取引は、社債など債券を直接移転することなく、信用リスクのみを移転できるデリバティブ取引のことです。そして、その債券の信用リスクに応じて対価(プレミアム)がつきます。そのプレミアムの価格が高い、ということはデフォルト(債務不履行)する可能性が高いと考えられているということになります。

CDS指数を見てみると、ソフトバンクは1630となっています。同業のNTTドコモ(9437)は55.54、KDDI(9433)は80ですので、ソフトバンクが「とんでもない水準」、つまりデフォルトリスクが強く意識されているといえます。

(出所)ヤフーファイナンスより

(出所)ヤフーファイナンスより

(出所)Google Financeより

オバマ氏もそのことを十分承知しているようで、就任式の舞台である首都ワシントンに向かう列車に乗り込む際に、独立宣言の地フィラデルフィアで演説しましたが、その中で「すぐに解決できない困難があると覚悟している」と述べていました。

実際、米国を取り巻く環境は安穏としていられるものではありません。

例えば消費。米商務省が14日に発表した昨年12月の小売売上高(季節調整済み)は、3,432億ドル(約30兆5,000億円)となり、前月比2.7%の減少でした。 08年通年では、前年比0.1%減の4兆4,783億ドル(約398兆6,000億円)で、現行統計が始まった1992年以来、初めて前年を下回ってしまったのです。商務省によると、1968年に始まった古い統計方式ベースでも初の減少といいます。

また、全米小売業協会(NRF)が発表した昨年の年末商戦(11〜12月)の売上高(自動車、ガソリン、外食を除く)は、前年同期比2.8%減の4,475億ドル(約39兆8,800億円)で、こちらも95年の統計開始以来、初めて前年を割り込みました。

国内総生産(GDP)の約7割を占める個人消費の失速で、08年10−12月の米国のGDPは大幅なマイナス成長に陥る公算が大きくなっています。

(出所)Google Financeより

オバマ氏もそのことを十分承知しているようで、就任式の舞台である首都ワシントンに向かう列車に乗り込む際に、独立宣言の地フィラデルフィアで演説しましたが、その中で「すぐに解決できない困難があると覚悟している」と述べていました。

実際、米国を取り巻く環境は安穏としていられるものではありません。

例えば消費。米商務省が14日に発表した昨年12月の小売売上高(季節調整済み)は、3,432億ドル(約30兆5,000億円)となり、前月比2.7%の減少でした。 08年通年では、前年比0.1%減の4兆4,783億ドル(約398兆6,000億円)で、現行統計が始まった1992年以来、初めて前年を下回ってしまったのです。商務省によると、1968年に始まった古い統計方式ベースでも初の減少といいます。

また、全米小売業協会(NRF)が発表した昨年の年末商戦(11〜12月)の売上高(自動車、ガソリン、外食を除く)は、前年同期比2.8%減の4,475億ドル(約39兆8,800億円)で、こちらも95年の統計開始以来、初めて前年を割り込みました。

国内総生産(GDP)の約7割を占める個人消費の失速で、08年10−12月の米国のGDPは大幅なマイナス成長に陥る公算が大きくなっています。

(出所)Google Financeより

この背景には、金融サミットで各国が一致団結することが確認されたこと、シティ・グループに対しての巨額支援などを通して米当局に対する信頼が徐々に戻っていることなどがあるでしょう。

また、米財務省が金融機関の保有する不良債権から将来生じる損失を政府が肩代わり保証する制度を導入したと発表しています。これは、他の金融機関もシティと同様の救済を受けられるようにしたもので、信用収縮に歯止めをかけることが狙いです。

(出所)Google Financeより

この背景には、金融サミットで各国が一致団結することが確認されたこと、シティ・グループに対しての巨額支援などを通して米当局に対する信頼が徐々に戻っていることなどがあるでしょう。

また、米財務省が金融機関の保有する不良債権から将来生じる損失を政府が肩代わり保証する制度を導入したと発表しています。これは、他の金融機関もシティと同様の救済を受けられるようにしたもので、信用収縮に歯止めをかけることが狙いです。

このシティの救済策について、モルガンスタンレーが「政府は株主価値を大幅に希薄化せずにリスクを減らした」と評価しているといいます。株主価値を希薄化せずに、ということはつまり、今現在投資をしている投資家も“救済”されることを意味します。それは金融機関だけでなく、投資家も痛い目にはあわせないと表明していると読み取ることも可能でしょう。

このシティの救済策について、モルガンスタンレーが「政府は株主価値を大幅に希薄化せずにリスクを減らした」と評価しているといいます。株主価値を希薄化せずに、ということはつまり、今現在投資をしている投資家も“救済”されることを意味します。それは金融機関だけでなく、投資家も痛い目にはあわせないと表明していると読み取ることも可能でしょう。