「1929年大恐慌」に学ぶ危機の中のチャンスの兆しとは?

対岸の火事でなくなったリーマン・ショック

10月9日、不動産投資信託(REIT)のニューシティ・レジデンス投資法人(ニューシティ)が、東京地裁に民事再生法の適用を申請しました。日本で上場 REIT が破たんするのは初めてのこと。REIT の安全神話が崩壊したといえます。

ニューシティは、首都圏を中心に、約100のマンションなどを保有、資産規模は約2,000億円の REIT 中堅でした。金融不安の高まりによる REIT 相場の低迷などで資金繰りが悪化し、予定していた大型マンションの購入資金や借入金の返済資金を調達できず、総額1,123億円の負債を抱えることになりました。

リーマン・ショックはもちろん日本にも影響し、日経平均株価も連日年初来安値を更新していました。しかし、この初の上場 REIT の破たんを目の当たりにし、「とうとう対岸の火事が日本にも飛び火した」と感じた方も多いのではないでしょうか。【ポイント1】

また同時期に、中堅生保の大和生命の破たんも明らかになりました。同社の運用に占める高リスク商品の割合は3割を上回っていたようで、リスク過多だったといえます。だからといって本当に破たんしてしまうとは…。そんな恐怖、パニックともいえる雰囲気を受け、日経平均は、10日には前日比1,000円近い下落を見せ、9,000円の大台を大きく割り込む8,276円で取引を終えました。

こうした状況の中、国際通貨研究所理事長の行天豊雄氏は日経新聞のインタビューで、「野球に例えればまだ4回くらいで、収束に向けまだ半分も行なっていない。今回会ったニューヨークの金融関係者は、そんな表現をしていた。状況が厳しくなりすぎて、むしろ事態を達観しているようにみえたのが、印象的だ」と述べています。

まだ4回ということは、さらに大きな下落の波が来ることになります。私たちはいったい、どうしたらよいのでしょうか。

回復に25年を要した「1929年大恐慌」

私自身、昨年よりサブプライムローン問題や米個人消費の減退などの要因が景気を悪化させ、株価が下落する可能性を感じていました。実際、昨年出版された『日本の論点 2008』(文藝春秋編)において、07年8月の寄稿時点で「米NYダウは14,000ドルをピークに下落する」と書きました。【ポイント2】

しかし、正直ここまで急激かつ大幅な下落を予想していたか、というとそうではありません。

こういった危機的な状況においては、過去の事例を参考にすることが重要になります。今回でいえば「1929年大恐慌」でしょう。

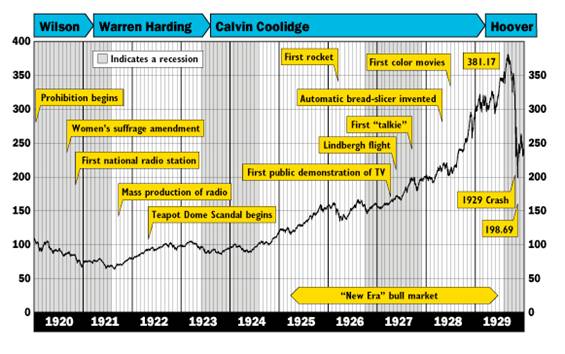

まずは1929年の大恐慌時、株価がどのような推移をたどったのか見てみましょう。

出所:Dow Jones & Companyより

表の右端の方にある「1929 Crush」あたりまで、株価は急激な上昇を続けていました。それがいきなり大幅に下落したのが1929年の大恐慌です。しかし、恐慌の恐ろしさはこれだけではありません。

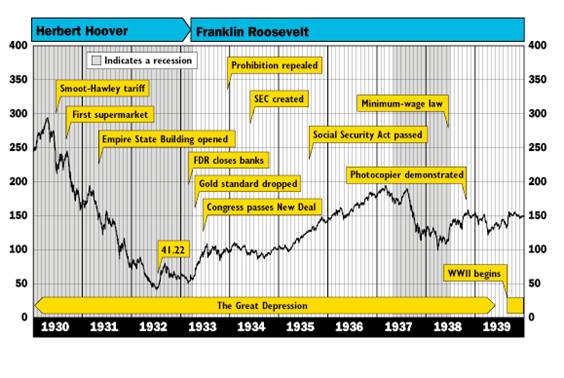

出所:Dow Jones & Companyより

上記の表をご覧いただければわかるように、その後も株価は3年にわたって急落を続けているのです。しかも、暴落前の高値を回復するまでに25年を必要としています。しかも、そこには第2次世界大戦という戦争特需があったのです。

こうした状況を踏まえ、仮に今の下落を100年に1度の恐慌と捉えるのであれば、現金化という判断が適切といえるかもしれません。

鍵を握る金融機関への公的資金注入

しかし、表を見てみると、1933年に下げ止まりを見せていることに気づきます。ではそのきっかけは何だったのか?実は、金融機関への公的資金の注入だったのです。

当時、米金融機関の財務内容は非常に悪化しており、金融システムが崩壊していました。そのため、金融機関への公的資金注入の必要性が叫ばれていましたが、当の金融機関がそれを拒んでいました。公的資金を受け入れることが、「あの金融機関は財務体力がなく、破たん間近に違いない」と見られてしまうと懸念したためです。

しかし、米当局は当時比較的財務体質が健全であったモルガン銀行(現JPモルガン・チェース)への公的資金注入を半ば強制的に実施しました。公的資金を受け入れることは財務体質がぜい弱だからではなく、金融システムの安定化に必要だからだ、ということを内外に示すためです。

その結果、他行も公的資金を受け入れ、金融システムは安定化に向かい、長く下げ続けていた株価は反発に転じたのです。

では現在の状況はどうなっているのか。まず米国では3日(現地時間)に、最大7,000億ドル(74兆円)の公的資金で、金融機関の不良資産を買い取ることなどが盛り込まれた金融安定化法が可決されました。

しかし、この時点では公的資金が金融機関の資本に注入されることは明言されておらず、抜本的な金融機関の救済につながらないとの意見が大勢を占め、株価は暴落を続けました。米NYダウは1週間で約3,000ドルも下落、日本を含む世界の株式市場が壊滅的ともいえる状況に陥ったのです。

こうした状況を受け、10日の先進7ヶ国財務相・中央銀行総裁会議(G7)で、各国が公的資金で金融機関の資本を増強することを明言し、13日の各国市場は大幅な反発を見せています。

ダウは900ドルという史上最大の上げ幅を見せています。連休明けの14日東京市場でも、前場で日経平均が前週末に比べ1,000以上の上げ幅で、9,000円の大台を回復しました。

1929年の大恐慌時と比べると、タイムスパンには大きな違いがありますが、反発のきっかけとなった要因は、同じ「金融機関への公的資金の注入」という事象です。

もちろん、今後も株価が乱高下を繰り返す可能性は十分にあります。それをチャンスと捉えるべきなのか、意見が分かれるところでしょう。私は、時間を味方につけることで、チャンスとなりうると考えています。【ポイント3】

- 【ポイント1】

- 確かにサブプライムローン問題、リーマン・ショックなどは日本株に影響を与えてきました。しかし、「海の向こうの出来事」という印象を持っていた方も多いのではないでしょうか。しかし、REIT や生保の破たんを目の当たりにすると、そうも言っていられません。世界がマネーを基軸に、同一化しているのだ、と改めて認識させられます。

- 【ポイント2】

- サブプライムローンは、住宅が値上がりし続けるという前提に基づくバブルであったといえます。バブル経済に造詣の深いジョン・ケネス・ガルブレス博士は『バブルの物語』『大恐慌』などの著書を通じ、バブルの醸成と破裂は人間の歴史において必然であると語っています。 まさにその破裂に直面している我々は、亡き偉大な経済学者の言葉を、改めて読み解くことが必要なのではないでしょうか。

- 【ポイント3】

- 日本でも03年5月のりそなホールディングスへの公的資金投入が株高のきっかけとなりました。当時も本当に金融不安が解消されたのか疑心暗鬼な状況の中、株価は急激に上昇しました。今回のG7で確認された各国が金融不安に対し全力で立ち向かうという姿勢が、世界的な株価反転につながるものだと考えます。

「落ちるナイフは誰も拾わない」という言葉があります。株価があまりにも急激に下落するとき、拾おうとすると大怪我をしてしまうから誰も拾おうとしない、という意味です。しかし、誰も拾おうとしないからこそチャンスにもなりえます。私は、今はここ十数年の中で大底といえるタイミングにあると考えています。(木下)

![[clip!]](http://parts.blog.livedoor.jp/img/cmn/clip_16_16_w.gif "[clip!]")

トラックバックはまだありません。

- この記事に対するTrackBackのURL

-

わかりやすい解説で、よく納得できました。木下さんの書物には、いつも強い共感をかんじております。

2008年10月15日 00:25 | katsuzou machiya

木下晃伸(きのしたてるのぶ)

経済アナリスト、フィスコ客員アナリスト。1976年愛知県生まれ。南山大学法学部卒業後、中央三井信託銀行、三菱UFJ投信などを経て、現在は株式会社きのしたてるのぶ事務所代表取締役。(社)日本証券アナリスト協会検定会員。著書『日経新聞の裏を読め』(角川SSコミュニケーションズ)発売中。

投資脳のつくり方

マネー誌「マネージャパン」ウェブコンテンツ。ファンドマネジャー、アナリストとして1,000社以上の上場企業訪問を経験した木下晃伸が株式投資のヒントを日々のニュースからお伝えします。「株式新聞」連載をはじめ雑誌掲載多数。

個別銘柄情報はこちら まぐまぐプレミアム・有料メルマガ

なぜ、この会社の株を買いたいのか?

〜年率20%を確実にめざす投資手法を公開〜

ビジネス誌・マネー誌・テレビに登場するアナリスト、木下晃伸(きのした・てるのぶ)が責任編集のメールマガジン。年率20%を確実にめざすためには、銘柄選択を見誤るわけにはいきません。日々上場企業を訪問取材している木下晃伸が、投資に値する会社を詳細に分析、週1回お届けします。

【2100円/月(当月無料)/ 毎週土曜日】